Etiquetas: innovación, agricultura, sector agroalimentario, España, conocimiento, big data

Manuel Laínez Andrés. Director del Instituto Nacional de Investigación Agraria (INIA) - 04/09/2018

En los próximos años es previsible un crecimiento exponencial en el conocimiento disponible en todas las áreas científicas. Algunas van a tener una importancia fundamental en la producción agroalimentaria y, especialmente, en la agricultura y la ganadería. Podríamos clasificarlas en tres grandes grupos: 1) la biología y la biotecnología en torno a las ciencias de la vida; 2) la ingeniería, incluyendo la mecanización, la automatización, la robótica, la sensórica y las tecnologías de la información y las telecomunicaciones, y 3) las herramientas de apoyo a la toma de decisión para desarrollar la agricultura de precisión.

Innovar es incorporar nuevos productos, procesos, estrategias comerciales y organizativas creando valor, medido en términos de beneficio económico, bienestar o eficiencia. Aunque en nuestro sector agroalimentario la innovación suele asociarse a la adopción de nuevas tecnologías, hemos de verla en un contexto mucho más amplio, ya que se trata de un proceso en el que, con la interacción de diversos actores, se pretende conseguir diferentes objetivos económicos, ambientales, sociales o incluso políticos.

El sector agrario, como término medio, y comparado con otros sectores de la economía, es poco innovador en nuestro país. En 2016 (INE, 2017), solo el 5,4% del total de las empresas del sector primario (agrarias, silvícolas y pesqueras) invirtió en nuevas tecnologías, frente al 19,4% de las empresas de transformación agroalimentaria o el 12,5% del total de las empresas españolas. Sin embargo, cuando nos centramos en la innovación no tecnológica, vemos que el porcentaje de empresas agrarias que abordaron un proceso de reorganización o modificación de las condiciones de entrada en el mercado, asciende al 16% en el trienio 2014-2016. Esta cifra se acerca más al 28% de las empresas de transformación agroalimentaria.

En este artículo analizaremos cómo innova nuestro sector agroalimentario, basándonos en la Encuesta sobre Innovación 2016, publicada por el INE (2017). En ella se refleja la información relativa a todas las empresas españolas con más de diez trabajadores. Los resultados de la encuesta son sesgados, al dejar fuera una gran parte de las explotaciones agrarias españolas que cuentan con menos empleados. Sin embargo, nos permitirá extraer conclusiones del comportamiento sectorial y de las tendencias.

A continuación plantearemos el conjunto de los retos en el sector agroalimentario español a los que va a tener que hacer frente la innovación. Lo haremos desde la perspectiva del conjunto de la sociedad y de las empresas que componen la cadena de valor. Prestaremos también alguna atención a la relación que existe entre “competitividad” e “innovación”, tanto tecnológica como organizativa y de acceso al mercado. Finalizaremos con una recopilación de las áreas que, a nuestro modo de entender, van a ser la base de la innovación tecnológica en el sector agrario, exponiendo algunas consideraciones personales.

La inversión en innovación tecnológica de las empresas del sector primario que invirtieron en este ámbito fue, según las encuestas del INE, como media del 0,41% del volumen de ventas. Es una cifra relativamente baja comparada con la intensidad de innovación de las empresas de transformación agroalimentaria, que fue del 0,57%, o del conjunto de las empresas, que alcanzó el 0,89%.

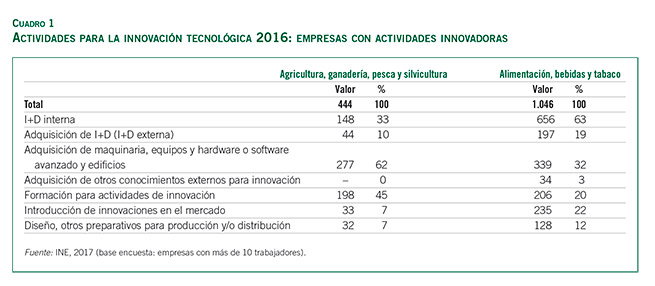

En el cuadro 1 presentamos las actividades en las que se concreta la inversión en innovación. Observamos que, en el sector primario, el 62% de los inversores adquiere maquinaria, equipo, edificios o equipamientos informáticos, quedando relegado este capítulo al 32% de los casos en la transformación de alimentos. Cuando nos referimos a la inversión en I+D interna, las cifras se invierten: solo el 33% de las empresas del sector productor invierte, mientras el transformador lo hace en el 63% de los casos. Ninguno de los dos supera el 20% en la adquisición de I+D ajena, y solo la industria invierte en adquisición de conocimientos en un 3%. Por el contrario, las empresas del sector primario acuden con más frecuencia a actividades de formación externa que las de transformación.

Para completar la descripción de las cifras que se presentan en el cuadro, cabe comentar que, como podía esperarse por su proximidad a la distribución y el consumidor final, las empresas de alimentación, bebidas y tabaco desarrollan, en mayor medida, actividades de diseño y preparación para la producción y el mercado.

Otro aspecto que se recoge en la encuesta son los objetivos que persiguen las empresas que invierten en tecnología en el periodo 2014-2016. Para dos de cada tres explotaciones, lo más importante en su innovación son los productos que ponen en el mercado, con especial atención a la calidad de los mismos, a la sustitución de productos antiguos por otros nuevos y a la ampliación y diversificación de la gama. En la industria, la proporción pasa a ser tres de cada cuatro.

A la mitad de las empresas de transformación les preocupa los procesos productivos, especialmente la productividad y los costes de producción, siendo la proporción más alta en el caso de las empresas agrícolas, ganaderas y forestales. Algo más de un tercio de todas ellas cree necesario innovar para el cumplimiento de la normativa de seguridad, salud y medio ambiente, y una proporción similar para reducir el impacto ambiental. Por último, una de cada cuatro considera importante el mantenimiento del empleo, invirtiendo en este ámbito.

Podemos concluir, por tanto, que los vectores de la incorporación de tecnología en el sector agrario son las tendencias de la demanda de los consumidores, el entorno socioeconómico y sus exigencias legales, y las condiciones de producción.

En la introducción hacíamos referencia a la importancia de la innovación no tecnológica. Probablemente, la respuesta que se obtiene, para el periodo 2014- 2016, refleja los cambios que se están dando en la adaptación de nuestro sector a la realidad de los mercados: el 89% de las empresas innovadoras del sector primario ha modificado la organización interna del trabajo y las relaciones con el exterior. En la industria de transformación, la cifra cae al 74%. En las innovaciones en la comercialización (diseño y envase, canales de comercialización, posicionamiento y establecimiento del precio), los valores se invierten: 69% en el sector de la transformación, frente al 41% en el sector de la producción primaria.

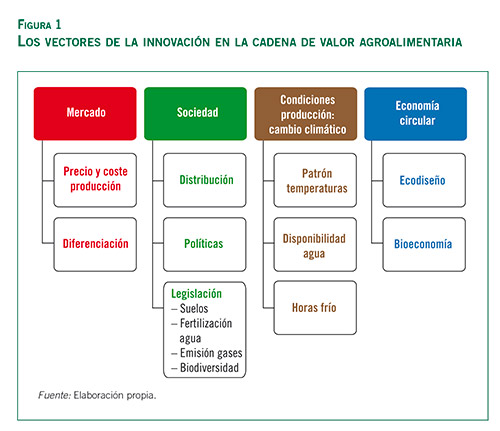

Los retos globales del sector agroalimentario son la producción de suficientes alimentos, las condiciones ambientales de la producción y el cambio climático. Sin embargo, a los empresarios agrarios lo que realmente les preocupa es poder seguir manteniendo sus productos en el mercado en condiciones que les haga rentable su actividad; es decir, la competitividad a corto y medio plazo. Hay muchos factores que condicionan la competitividad de las empresas del sector agroalimentario y que, a su vez, actúan como vectores de la innovación (ver figura 1).

El mercado de alimentos va a ser cada vez más importante a nivel global. Es preciso incrementar el suministro de alimentos suficientes, seguros y nutritivos para una población mundial creciente que, de acuerdo con diversas fuentes (Hubert et al., 2010; Valin et al., 2014; Tilman et al., 2011) requerirá a mediados de este siglo entre un 160 y un 170% más de lo producido en el inicio. A pesar de la demanda creciente de alimentos, no es previsible un aumento significativo de los precios, sino más bien una estabilidad, con tendencia a la baja, a la vista de la evolución que han tenido en los últimos ciento cincuenta años (Jacks, 2016).

El destino mayoritario de los productos agrarios españoles, con una mayor o menor manipulación y transformación, es el mercado español y el europeo. Salvo algunas excepciones, ambos están abiertos a la competencia de terceros países que, sin tener las limitaciones de nuestro modelo de producción, se sienten atraídos por su estabilidad, madurez y solvencia. En este contexto, los productos que no tienen diferenciación en el mercado tendrán que competir vía precio y, por tanto, con tecnología que reduzca los costes de producción; por el contrario, aquellos que consiguen posicionarse con valores añadidos, reconocidos y apreciados por los consumidores, hasta el punto de estar dispuestos a pagar más por ellos, podrán obtener mayores precios.

La preocupación creciente de la sociedad por las cuestiones de salud y medio ambiente tiene un peso específico importante en la decisión de los consumidores (Tilman y Clark, 2014). Van Loo y cols. (2017), a través de una encuesta realizada a 2.783 consumidores de Alemania, Reino Unido, Bélgica y Holanda, muestran que en el 62% de las respuestas la tendencia del consumo de alimentos viene determinada por cuestiones de sostenibilidad, de las que más de un 31% están asociadas, además, a la salud. La salud, por sí misma, y de manera aislada, condiciona más del 22% de las tendencias. En el resto de los casos (algo más del 15%), ninguno de ambos aspectos condiciona el consumo.

La sociedad está utilizando tres vías para hacer llegar sus tendencias de demanda al sector agroalimentario: 1) la distribución, y algunas empresas de transformación, que exige condiciones de suministro para diferenciarse antes sus clientes; 2) las políticas agrarias, especialmente la PAC, que condicionan la recepción de las ayudas a la realización de determinadas prácticas de manejo, normalmente ambientales, y que con seguridad se incrementarán en el futuro, y 3) las exigencias legales, de obligado cumplimiento. Las tecnologías necesarias para el cumplimiento de estas exigencias abarcan las estrategias de reducción de fito y zoosanitarios, el bienestar animal, la reducción de emisiones de gases (básicamente metano y óxidos de nitrógeno) en las explotaciones ganaderas o en la aplicación de fertilizantes, y el uso sostenible del suelo, el agua, la biodiversidad o los ecosistemas.

A continuación repasaremos someramente algunas de las políticas europeas tal y como se presentan en las distintas páginas web de la Comisión Europea:

Otro vector del cambio tecnológico, especialmente en el área de la producción agraria, van a ser las condiciones agroclimáticas de los próximos años. Incluso los escenarios de cambio climático más favorables indican que la península ibérica va a sufrir un incremento de las temperaturas, especialmente las mínimas, y una mayor concentración temporal de la pluviometría, con períodos secos más largos. Todo ello va a requerir un manejo adaptado de los recursos naturales, con especial consideración a la materia orgánica del suelo y su capacidad para retener agua, y de la producción y reproducción del ganado, sobre todo extensivo.

Howden (2007) identificó un conjunto de medidas tecnológicas para adaptar la agricultura al cambio climático, medidas que merece la pena comentar:

La mencionada “economía circular” es otro de esos ámbitos en los que los sistemas de producción, y especialmente las nuevas tecnologías, tendrán que aportar soluciones para incorporarlas en dos ámbitos esenciales: el ecodiseño, para repensar los procesos productivos orientados a prevenir la generación de residuos y permitir reciclaje, y la eficiencia y sostenibilidad en el uso de todo tipo de recursos, tanto los biológicos como los insumos químicos. En este ámbito, la bioeconomía puede jugar un papel como herramienta para hacer posible el objetivo de avanzar hacia un modelo de “economía circular”.

Con frecuencia se publican encuestas relativas a lo que los productores primarios consideran importante para mejorar su competitividad. En el sector de la horticultura, Uribe y De Pablo (2013) identifican tres elementos de la innovación valorados con más de siete sobre diez: la adaptación de los productos a las necesidades de los clientes, la incorporación de la I+D en el proceso productivo y el aumento de la productividad a lo largo del proceso productivo.

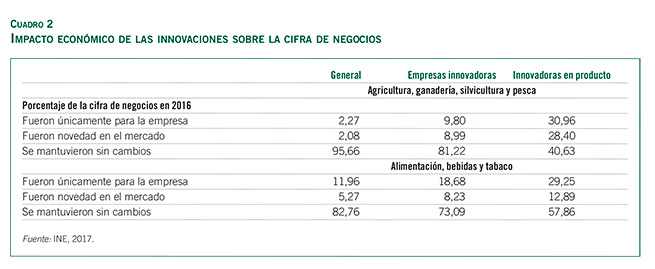

La encuesta del INE sobre innovación utiliza otro criterio para determinar el impacto económico de la innovación sobre la cifra de negocios: el porcentaje de la cifra de negocio debida a la modificación de los bienes y servicios. Los resultados se muestran en el cuadro 2. En ambos casos, en las empresas innovadoras, el porcentaje debido a novedades en el mercado es muy superior a la media general, que incluye las empresas que no invierten en este ámbito. Como no podía ser de otra manera, las empresas que invierten en el desarrollo de nuevos productos incrementan de modo significativo el impacto de esos nuevos suministros en su cifra final de negocio.

En los próximos años es previsible un crecimiento exponencial en el conocimiento disponible en todas las áreas científicas. Sin embargo, algunas van a tener una importancia fundamental en la producción agroalimentaria y, especialmente, en la agricultura y la ganadería.

Podríamos clasificarlas en tres grandes grupos: 1) la biología y la biotecnología en torno a las ciencias de la vida; 2) la ingeniería, incluyendo la mecanización, la automatización, la robótica, la sensórica y las tecnologías de la información y las telecomunicaciones, y 3) las herramientas de apoyo a la toma de decisión para desarrollar la agricultura de precisión.

Las nuevas herramientas genómicas (secuenciación, edición de genes y síntesis biológica) permitirán poner a disposición de los agricultores y de los ganaderos el mejor genotipo animal o vegetal para cada entorno agroecológico o de manejo y, sobre todo, adaptarlo a las condiciones exigidas por los productores, transformadores, consumidores y medio ambiente.

Aspectos importantes van a ser la adaptación y resiliencia al cambio climático, la mejora del comportamiento productivo y la resistencia a enfermedades y plagas. Es previsible que superemos el debate en torno a los transgénicos como consecuencia de las nuevas tecnologías. Por ejemplo, la edición genética mediante la tecnología CRISPR permite realizar una mutación puntual de un genoma, sin necesidad de insertar un gen. Esta mutación puede ser suficiente, como ya se ha comprobado en el caso de la peste porcina africana, para conseguir animales resistentes a esta enfermedad, o en el caso de los champiñones para evitar la oxidación tras su corte en láminas.

Las tecnologías de reproducción también van a representar un salto diferencial, especialmente en el ganado, y en lo que se refiere al manejo del semen, los óvulos, los embriones y el entorno en el que se produce su desarrollo. El microbioma del tracto reproductivo, la epigenética o la relación entre nutrición y reproducción serán también aspectos importantes.

El uso eficiente de los macro y micronutrientes que la planta necesita deriva del balance entre lo que absorbe la planta, el uso por los microorganismos del suelo y las pérdidas por lixiviación. Sin duda, el manejo del suelo y de los cultivos, teniendo en consideración las tres variables (planta/suelo, nutrientes y sistemas microbianos), va a evolucionar hacia la eficiencia en el uso de todos los inputs, reduciendo, además, las emisiones de gases derivados del nitrógeno.

Otra práctica que va a cambiar sensiblemente en el futuro va a ser la tecnología para la conservación del agua, tanto in situ como en superficie. La gestión del cultivo y del suelo para captar y conservar el agua en el entorno de las raíces incluirá técnicas culturales, manejo de los restos de cosecha y de la fertilidad del suelo. Una de las áreas de avance tecnológico en este entorno será el conocimiento profundo de la estructura y los microorganismos del suelo, de su equilibrio y su contribución a los objetivos generales.

El manejo de la alimentación evolucionará hacia la eficiencia en la utilización de las materias primas y, en el caso de los rumiantes, a la reducción de las emisiones de metano procedentes del rumen. Al igual que en el caso anterior, es previsible un avance importante en el conocimiento de los sistemas microbianos presentes en los diferentes tramos del aparato digestivo de los animales, lo que permitirá el control o la promoción de determinadas poblaciones, dirigiéndolas hacia la eficiencia en el uso de los nutrientes y el mantenimiento de la salud de los individuos. Los prebióticos y los probióticos van a ser una herramienta fundamental de la producción y la sanidad animal en las explotaciones, tanto de rumiantes como de monogástricos o especies acuícolas.

La selección de genotipos con sistemas inmunes más robustos, así como la resistencia específica a determinadas enfermedades y plagas, será habitual tanto en agricultura como en ganadería. También vamos a disponer de mayor información relacionada con la epidemiología, la patología, la resistencia y la respuesta inmune frente a plagas, enfermedades y malas hierbas, tanto tradicionales como de nueva entrada, en un contexto de globalización de los mercados y de cambio climático.

A partir de ahí, en la producción agrícola, nuevos sistemas de manejo y el control integrado de plagas se aplicarán en todos los cultivos, reduciendo sensiblemente la utilización de químicos. En la ganadería, las estrategias de prevención, basadas en programas de bioseguridad, cuarentenas, vacunación y manejo, permitirán limitar el uso de antibióticos e incrementar la productividad. En ambos casos se incrementará la precisión y la eficiencia en la utilización de las herramientas de lucha y control.

Los avances científicos en diferentes áreas como la ecología funcional y de las comunidades, así como la biología de los sistemas, aplicadas a los agroecosistemas españoles, van a permitir desarrollar nuevos modelos de producción basados en la agroecología que compaginen productividad con biodiversidad y preservación de los ecosistemas.

Los sistemas de manejo de las explotaciones van a ser dirigidos a conservar los recursos disponibles, en especial el suelo, el agua y la biodiversidad. La integración y la diversificación de cultivos, y la introducción del ganado en los sistemas de rotación, formarán parte del manejo habitual. A la vez, se desarrollarán modelos de producción totalmente intensivos, aislados del entorno y con control absoluto de las condiciones de producción.

La preparación de la tierra, la siembra, la recolección, el manejo del ganado o el ordeño se van a mecanizar cada vez más, introduciendo la automatización y reduciendo el trabajo manual en todas las actividades. La robótica está permitiendo enormes avances en precisión y eficiencia en diferentes tareas como la siembra, el control de malas hierbas, la poda, la fumigación, el cosechado o la recolección, así como en otras tradicionalmente manuales, como el fenotipado, el injerto, la clasificación y el embalaje, reduciendo la mano de obra en el conjunto de las plataformas de acondicionamiento.

En todos los ámbitos de la producción, en cada zona de cada parcela o de la granja, y en cada animal en su caso, se están desarrollando sensores que envían información de todo tipo. Por ejemplo, se podrá conocer, para las distintas zonas de cada parcela, el estado del suelo, la disponibilidad de agua para la planta, la evapotranspiración, la evolución de la cosecha y de la calidad del fruto, o el estado reproductivo y sanitario de cada uno de los animales, el estado de las camas, las condiciones ambientales dentro de las naves, incluyendo temperatura, humedad, ventilación, polvo, concentración de gases e incluso de microorganismos, la evolución de la fosa de purines o sus emisiones.

Estas fuentes de información (mediciones, imágenes, registros…) ya son una realidad procedente de sensores o cámaras instalados en los equipos, en los aperos, en la maquinaria, en puntos fijos de las explotaciones, en drones que sobrevuelan toda la explotación, etc. Por ejemplo, hoy podemos saber, al instante, la dosis de fertilizante aplicada en cada árbol o en cada metro cuadrado, o la cantidad de leche producida por vaca o el pienso consumido cada día por cada cerda gestante. Toda esta información se puede transformar en datos.

Los titulares de las explotaciones agrícolas y ganaderas tienen a su disposición todos los datos de su propia explotación. A ellos podrán añadir todos aquellos que, procedentes de satélites o de drones, se puedan comprar e informen sobre la evolución de las cosechas, la disponibilidad de agua en el suelo, el nivel de presencia de una plaga o de una enfermedad, o el movimiento de animales o el nivel de productividad o aprovechamiento de pastos. También será posible integrar modelos de predicción climática, basados en las previsiones meteorológicas adaptadas a nuestro entorno.

Igualmente, dispondremos de herramientas para predecir la biodiversidad en el entorno de la explotación, formando parte del pull de datos. Por último, las explotaciones dispondrán de información sobre los clientes: el comportamiento de la demanda, actual y previsible, en el momento en que nuestro producto va a ser recolectado o nuestros animales vayan a llegar a los pesos comerciales.

Las tecnologías de la información y la comunicación (digitalización) están entrando en el sector agrario de manera que su desarrollo futuro en ámbitos como las tecnologías de red (5G, internet de las cosas, redes de sensores o las tecnologías de la comunicación), el cloud computing o las tecnologías del procesamiento de información (software as a service o Big Data Processing and Analytics) van a acelerar los procesos de captación y utilización de los datos en la cadena de valor agroalimentario.

Aparentemente, las tecnologías comentadas hasta ahora no cambian excesivamente la forma de trabajar en las explotaciones agrícolas y ganaderas. Sin embargo, la integración y el control de toda la información y los datos recogidos por los procedimientos anteriores, utilizando las nuevas tecnologías de la información, van a cambiar totalmente el trabajo en el sector agrario. La gestión y, sobre todo, la aplicación de cada input se realizarán en el momento más adecuado y eficiente desde el punto de vista económico y ambiental, a través del desarrollo de la agricultura de precisión.

Incluiremos aquí tres descripciones de la agricultura de precisión ilustrativas según el objetivo que se persigue:

Todos utilizamos en nuestro día a día aplicaciones informáticas, en nuestros ordenadores o en nuestro teléfono móvil, para buscar información, para decidir el camino más corto a un destino, o para gestionar nuestras cuentas bancarias. También hacemos parte de la gestión técnica de las explotaciones: cuándo regar o la cantidad de alimento a suministrar a cada vaca o la dosis de productos fitosanitarios.

Imaginemos un futuro inmediato en el que disponemos de muchísimos más datos, de dentro y de fuera de nuestra explotación: podemos saber qué área de la parcela está teniendo más evapotranspiración o aquella en que los daños producidos por una plaga acaban de empezar, o el estado de frondosidad de unos pastos, o los animales concretos que han tenido una elevación de temperatura, indicativa de una infección. Y todo ello con la información que llegue a nuestro ordenador o a nuestro teléfono móvil.

Sin duda, podremos tomar decisiones más precisas, más eficientes y con menor impacto en el entorno. Por ejemplo, la dosis de riego a aplicar en cada área de la parcela, o la dosis de fitosanitario, para conseguir la máxima calidad de producto en el momento más adecuado desde el punto de vista de eficiencia económica. En otros casos puede ser el momento óptimo para mover un grupo de animales de unos pastos a otros y decidir sobre la conveniencia o no de aplicar una determinada vacuna frente a una enfermedad transmitida por vectores, en función de la previsible evolución de la población de los mismos, o para decidir llevar al mercado nuestros animales en función del momento en que se prevén precios más elevados.

El manejo de un gran volumen de datos (big data) va a posibilitar que esas aplicaciones nos den mucha información y nos permitan prever el futuro e incluso adelantarnos en la toma de decisiones antes de que ocurran unos determinados hechos. En el proceso del análisis de los datos tenemos tres grandes formas de trabajar:

Estos algoritmos, basados en el manejo de gran cantidad de datos, de muchos orígenes, de muchas fuentes, de situaciones diversas a lo largo del tiempo, serán (realmente lo son ya) la base para apoyar a los agricultores, a los ganaderos y a los empresarios agroalimentarios en su toma de decisiones.

En el entorno de nuestro sector agrario se van a desarrollar nuevas actividades económicas, utilizando de forma eficiente y sostenible todos los recursos que el conjunto del entorno permita comercializar, desarrollando así el conjunto de la bioeconomía en un contexto de economía circular en el que desaparecerán los residuos de cualquier naturaleza. Todo va a ser aprovechado para beneficio de la sociedad y de los ciudadanos.

En definitiva, los agricultores y los ganaderos de las próximas décadas utilizarán el capital natural con medios de producción más eficientes y adaptados al entorno, con equipos más sofisticados y menos mano de obra, y con herramientas de gestión que integrarán los datos internos y externos para ayudar en la toma de decisiones económicas y garantizar una gestión sostenible de los recursos, desarrollando la bioeconomía.

En este contexto de cambios tecnológicos significativos, de cambios continuos en nuestros clientes finales y de mercados abiertos, creo, a título personal, que es fundamental tener en cuenta las siguientes consideraciones:

En nuestra opinión tenemos muchas oportunidades, pero las tenemos que concretar y desarrollar para conseguir mantener e incrementar la competitividad de nuestro sector agroalimentario.

Artículo publicado originalmente en el Anuario 2018 de la Agricultura Familiar en España.

Etiquetas: innovación, agricultura, sector agroalimentario, España, conocimiento, big data